任意売却とは?競売を回避する方法である任売をわかりやすく解説!

「任意売却」とは、住宅ローンの支払いが滞った際に、不動産を売却して残債務を減らす方法の一つです。

不動産業界では、”任売”とも呼ばれ、通常の不動産売却とは異なる売却手段として扱われています。

本記事では、任意売却についてわかりやすく解説します。そして、可能な条件や流れ、必要書類について解説します。

非常にリスクの高い競売を避けるために、きちんと内容を確認して、専門業者に相談するようにしましょう。

もくじ

任意売却(任売)とは

通常、債務者(住宅ローンを借り入れている人)が住宅ローンの返済が困難になった場合、債権者(金融機関)は担保不動産を差し押さえ、不動産競売の申し立てをします。

競売を避けるために、任意売却という選択肢があります。

任意売却は、競売される前に、債権者と交渉して通常の売却を行います。

売却代金で返済できない残債務は、債権者と交渉して返済方法を決めて、返済していきます。

(前略)返済の継続が困難となり、お客さまのご事情からやむなく返済継続を断念せざるを得ない場合には、融資住宅等の任意売却をすることで残債務を圧縮していただくこともご検討いただいています。

融資住宅等の任意売却:住宅金融支援機構(旧住宅金融公庫)

メリット

任意売却は、債権者からすると、確実に債権を回収できる方法です。

そのため、メリットが多くあります。

任意売却のメリット

- 市場価格に近い価格で売却できる

- 引っ越し時期や残債の返済についても柔軟な対応を望める

- 持ち出し金がかからない

- 任意売却の期間中は返済する必要がない

通常の不動産売却では、仲介手数料や諸費用などで100万円近く費用がかかりますが、任意売却では売買代金でそれらの費用を精算します。そのため、手元資金を持ち出さずに売却できます。

また、未納の管理費や税金などについても、売買代金で精算するように手続きしてもらえます。

デメリット

任意売却のデメリットは以下の通りです。

任意売却のデメリット

- 売却活動に積極的に参加しなければならない

- 連帯保証人に会う必要がある

- 個人信用情報に延滞記録が記録される

任意売却は、早急に買主を見つけなければいけない場合が多いです。

購入希望者に対する内覧の対応など、売却活動への積極的な参加が不可欠です。 また、抵当権抹消手続きには、連帯保証人からの署名と捺印が必要です。

競売の場合でも同様ですが、ローンを滞納すると、個人信用情報に延滞記録が登録されます。

個人信用情報は、金融機関やカード会社などで共有され、 通常であれば7年間は新たにクレジットカードを作ったり、新たな借入などする際に厳しく審査されます。

任意売却のメリットについて詳しくは下記コラムをご参照ください。

任意売却ができないケース

任意売却ができないケースは、大きく以下の2つに分けられます。

- 債権者からの合意が得られない

- 不動産が問題を抱えている

それぞれのケースごとに、任意売却できない理由と対策を紹介します。

債権者からの合意が得られない

任意売却を債権者が認めない場合、任意売却ができません。

以下のようなケースで、債権者の合意を得られません。

- 競売の入札が始まっている

- 競売の入札が始まっている場合、債権者から合意を得られない可能性が高いです。

- 全額の返済しか認めない

- 公団や公社系の債権者の多くは、債務の全額返済を任意売却の条件としています。

- 税金の滞納により差し押さえされている

- 税金滞納をすると、不動産が差押登記されます。この差押登記を解消しないと売却できないため、役所との交渉が必要です。 役所によっては、滞納した税金を全額納付を解消の条件としていることもあります。

不動産が問題を抱えている

不動産が抱える問題点が原因で任意売却できないケースもあります。

- 所有者(共有者)全員が売却に合意していない

- 不動産の所有権を移転する際には、所有者(共有者)全員の同意が必要です。任意売却専門業者への相談は、必ず合意を得た上で行いましょう。

- 内覧の対応をしない

- 購入希望者に対して、特別な理由なく内覧の対応をしないと、購入欲が出ません。 特別な理由で内覧への対応ができない場合は、写真を送付するなど、誠意のある対応を行いましょう。

競売との違い

住宅ローンを滞納すると、任意売却か競売のどちらかの選択肢しかありません。

以下は、任意売却と競売の違いをまとめた表です。

| 任意売却 | 競売 | |

|---|---|---|

| 売却価格 | 市場価格とほぼ同じ | 市場価格の7割程度 |

| プライバシー | 通常の不動産売却と同じように守られる | 新聞やネットで公開される |

| 持ち出し金 | なし | 引越し費用など |

| 残債 | 競売よりも少ない | 任意売却よりも多く残る |

| 残債の返済 | 協議のもと、無理のない範囲での返済 | 一括での返済 |

| 自宅に住み続ける | 原則として不可能 親族間で売買した場合などでは住み続けられる | 不可能 |

| 引っ越し費用 | 債権者との交渉で最高30万円まで受領できることもある | ほとんどなし |

| 引っ越し日 | 協議を行い、引っ越し日を決定する | 自由に選べない |

| 売却のタイミング | 債権者との交渉が必要だが、自分の意思に基づいて売却 | 関係ない |

それぞれの項目について、詳しくは、任売と競売の違いを解説した記事をご確認ください。

不動産競売手続について

不動産競売手続は,債権者の申立てにより目的不動産を差し押さえてその不動産を売却し,売却代金から配当を受けて債権の回収を図る手続です。

任意売却のポイント

任意売却の流れや、必要書類などを紹介します。競売を回避するために任意売却を速やかに行えるように、流れや必要書類を確認して、準備を整えましょう。

また、任意売却を成功させるためのポイントも解説します。

任意売却の流れ

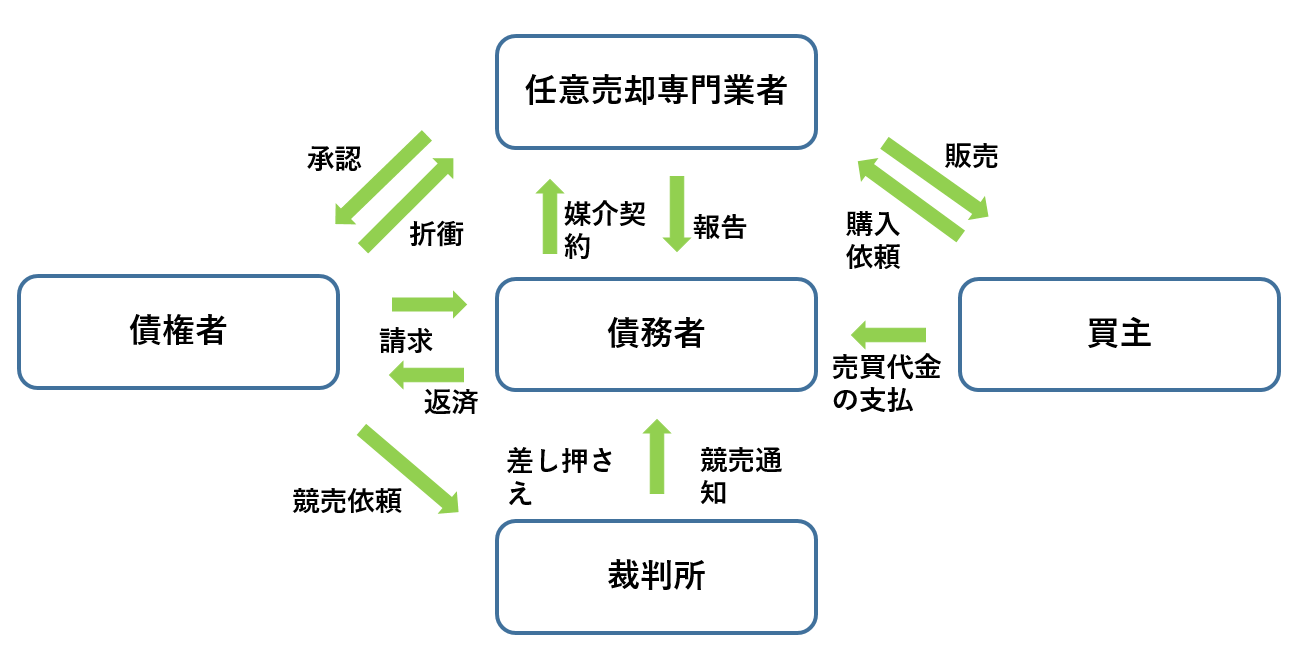

任意売却の図

上の図は任意売却のチャート図です。

まず、債権者が裁判所に競売の依頼をします。裁判所は依頼を受け、不動産の差し押さえと競売のために準備を行います。

債務者は、競売開始日までに、任意売却専門業者と媒介契約を締結し、売約活動を依頼します。 任意売却専門業者は、債務者と任意売却について折衝し、承認をもらいます。この際に、売却代金で返済しきれない残債の返済についても交渉します。

承認をもらえると、業者は通常の売却と同じ手順で売却活動を行い、買主を探します。

売却売却の流れについて、詳しいことは下記のコラムをご参照ください。

関連コラム:【図解あり】不動産売却の流れをわかりやすく解説

買主が現れ、売買契約を締結すると、売買代金が支払われます。その売買代金から、任意売却専門業者への仲介手数料や引越し費用が差し引かれ、債務者へ返済します。

その後、残債は交渉の内容に沿って返済を行います。

任意売却の詳しい流れは以下の記事をご確認ください。

任意売却の必要書類

任意売却は、競売を回避するために、早めの準備が必要です。書類の用意を事前にできる限り行いましょう。 以下の3つに関する書類が必要です。

- ローン残債

- 債権者からの通知

- 物件に関する情報

それぞれに関する必要書類は以下の表のとおりです。

| 必要書類 | |

|---|---|

| ローン残高 | 住宅ローンの金銭消費貸借契約書 |

| 保証委託契約書 | |

| 債権者からの通知 | 住宅ローン返済の督促状 |

| 競売開始決定通知書・督促状 | |

| 物件に関する情報 | 登記識別情報 |

| 売買契約書および重要事項説明書 | |

| 間取り図 | |

| 購入時のパンフレット | |

| 固定資産評価証明書および固定資産税納付書 | |

| 物件の写真 |

債権者からの通知に関する書類以外は、通常の売却と同じ書類です。

不動産売却時の書類に関して、詳しくは下記コラムをご参照ください。

任意売却は、必ず債権者の合意が必要です。売却のためにかかる期間を想定して、早急に行動を起こして、住宅ローンの残債に関する悩みを払拭しましょう。

任意売却を失敗しないためのポイント

任意売却は、自分の意思で動かなければいけません。

金融機関から督促状などが届いた場合、無視せずに任意売却の専門業者に相談し、前向きに動きましょう。

また、任意売却が可能な期間があります。競売の入札開始日までです。

競売の流れやその期間については、下記コラムをご参照ください。

競売のリスクをきちんと理解して、任意売却のために早急に動き出しましょう。

任意売却の専門業者に依頼しよう

任意売却は、債務者との交渉もあり、通常の不動産会社では扱えない場合があります。任意売却の実績の多い、任意売却専門業者に依頼しましょう。

過去の事例をもとに、速やかな任意売却を期待できます。

まずは、自分の状況を客観的に判断してもらうために、専門業社への相談をおすすめします。 最善の選択肢を提示してもらえるため、前向きに捉えることができます。

なお、一括査定サイトリビンマッチを用いることで、簡単に任意売却専門業者を探すことができます。物件の簡単な情報を入力するだけで、複数の専門業者に相談と査定の依頼を行えます。

ぜひ利用して、競売を避けましょう。

任意売却に関するよくある質問

- 任意売却とは?

- 債権者からの合意を得て、債務を完済しなくても売却できる方法です。競売を避けるための唯一の方法とも言えます。

- 競売との違いは?

- 競売と違い、債権者との交渉で引っ越し費用や退去時期について融通してもらえます。また、通常の売却とほぼ同じ価格で売却できるため、より多くの債務を返済できます。

関連記事

(りびんまっちこらむへんしゅうぶ)

リビンマッチコラムを制作・執筆・編集を行う、リビン・テクノロジーズ株式会社の編集チームです。

難しくてわかりにくい不動産を、誰にでもわかりやすくお伝えするコラムを制作しています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

編集してください:リビンマッチでは不動産売却や賃貸管理、土地活用をはじめとする不動産取引をサポートするサービスを提供しています。また、複雑な不動産取引をわかりやすく解説し、利用者が安心してサービスを利用できるように努めています。不動産取引でわからないこと、不安を感じていることがあれば、ぜひリビンマッチをご利用ください。

コンテンツの引用ルール運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)